Vous avez sûrement entendu parlé des circulaires de la Banque centrale de Tunisie relatives au report des crédits des clients, pour aider les Tunisiens à faire face à la pandémie COVID-19.

Je vais me pencher sur l'étude des mesures en rapport avec les crédits aux particuliers, et vous montrer par la suite comment la méthode de calcul autorisée par la Banque centrale de Tunisie a accordé des intérêts bonus aux banques

Les deux circulaires (Cir_2020_07 et Cir_2020_08) de la BCT pour soutenir les particuliers oblige les banques sauf demande du client à reporter les échéances des crédits (en principal et intérêts) selon le revenu mensuel net du client:

- Ceux inférieur 1000DT: Report des crédits échues durant la période allant du 1er mars 2020 jusqu’à fin septembre 2020 et l’allongement, en conséquence, de la durée de remboursement des crédits.

- Ceux supérieur à 1000DT: Report des crédits échues durant la période allant du 1er Avril 2020 jusqu’à fin Juin 2020 et l’allongement, en conséquence, de la durée de remboursement des crédits.

Dans les deux circulaires, il est mentionné que ces mesures ne doivent pas entraîner un rééchelonnement des crédits. Autrement dit, ceci ne devrait pas engendrer de frais supplémentaires, ni de pénalités.

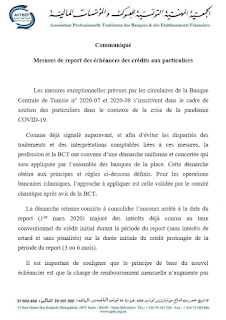

Un communiqué a été publié dans ce sens par l'association, et qui expose la façon standard à appliquer pour le calcul de ces report:

La démarche retenue consiste à consolider l'encours arrêté à la date du report (1er mars 2020) majoré des intérêts déjà courus au taux conventionnel du crédit initial durant la période du report (sans intérêt de retard et sans pénalités) sur la durée initiale du crédit prolongée de la période du report (3 ou 6 mois).

Il est important de souligner que le principe de base du nouvel échéancier est que la charge de remboursement mensuelle n'augmente pas.

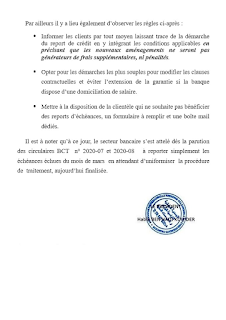

Par ailleurs il y a lieu également d'observer les règles ci-après:

- Informer les client par tout moyen laissant trace de la démarche du report de crédit en y intégrant les conditions applicables en précisant que les nouveaux aménagements ne seront pas générateurs de frais supplémentaires, ni pénalités.

- Opter pour les démarches les plus souples pour modifier les clauses contractuelles et éviter l'extension de la garantie si la banque dispose d'une domiciliation de salaire.

- Mettre à la disposition de la clientèle qui ne souhaite pas bénéficier des reports d'échéances, un formulaire à remplir et une boite mail dédiés.

Si on essaye maintenant de reproduire ce calcul pour un client avec un revenu mensuel net supérieur à 1000DT. Sous la base de ce communiqué, nous aurons donc les étapes suivantes:

- Report et non paiement par le client des échéances des mois d'Avril, Mai et Juin;

- Calcul par la banque des intérêts courus au taux conventionnel du crédit initial durant la période du report. Soit le montant de l'encours au mois d'Avril, multiplié par le taux et par 3 (mois) et divisé par 12.

- Recalcule de l'encours qui sera la nouvelle référence dans l'échéancier de remboursement. Soit l'encours du mois d'Avril plus les intérêts courus sur les 3 mois du report calculés précédemment.

Et voila arrivé au point problématique, avec cette méthode de calcul, les clients vont subir des frais supplémentaires et des pénalités à l'opposé du communique en question.

Vue que les intérêts sont additionnés au montant de l'encours qui sera la base de calcul des intérêts futurs, on est entrain de faire payer aux clients un intérêt supplémentaire issue des intérêts courus pendant la période de trois mois.

Je vais vous présenté une simulation qui permet de chiffrer ces frais supplémentaires dans l'exemple qui suit:

On suppose un client ayant contracté un crédit de 100 000DT en Juin 2019 pour un taux d'intérêt de 10% et sur une période de 5 ans. Pour simplifier j'ai pris un taux d'intérêt fixe et ignoré tous les autres frais du crédit..

L'échéancier initial se présente ainsi:

| Simulation Initiale du Crédit | ||||

| Montant | 100 000 | |||

| durée | 5 ans | |||

| TMM+1 | 10,00% | |||

| Échéance | Reste | Principal | Intérêts | Total |

| 31/07/19 | 100 000 | 1 291 | 833 | 2 125 |

| 31/08/19 | 98 709 | 1 302 | 823 | 2 125 |

| 30/09/19 | 97 406 | 1 313 | 812 | 2 125 |

| 31/10/19 | 96 094 | 1 324 | 801 | 2 125 |

| 30/11/19 | 94 770 | 1 335 | 790 | 2 125 |

| 31/12/19 | 93 435 | 1 346 | 779 | 2 125 |

| 31/01/20 | 92 089 | 1 357 | 767 | 2 125 |

| 29/02/20 | 90 731 | 1 369 | 756 | 2 125 |

| 31/03/20 | 89 363 | 1 380 | 745 | 2 125 |

| 30/04/20 | 87 983 | 1 392 | 733 | 2 125 |

| 31/05/20 | 86 591 | 1 403 | 722 | 2 125 |

| 30/06/20 | 85 188 | 1 415 | 710 | 2 125 |

| 31/07/20 | 83 773 | 1 427 | 698 | 2 125 |

| 31/08/20 | 82 347 | 1 438 | 686 | 2 125 |

| 30/09/20 | 80 908 | 1 450 | 674 | 2 125 |

| 31/10/20 | 79 458 | 1 463 | 662 | 2 125 |

| 30/11/20 | 77 995 | 1 475 | 650 | 2 125 |

| 31/12/20 | 76 520 | 1 487 | 638 | 2 125 |

| 31/01/21 | 75 033 | 1 499 | 625 | 2 125 |

| 28/02/21 | 73 534 | 1 512 | 613 | 2 125 |

| 31/03/21 | 72 022 | 1 525 | 600 | 2 125 |

| 30/04/21 | 70 497 | 1 537 | 587 | 2 125 |

| 31/05/21 | 68 960 | 1 550 | 575 | 2 125 |

| 30/06/21 | 67 410 | 1 563 | 562 | 2 125 |

| 31/07/21 | 65 847 | 1 576 | 549 | 2 125 |

| 31/08/21 | 64 271 | 1 589 | 536 | 2 125 |

| 30/09/21 | 62 682 | 1 602 | 522 | 2 125 |

| 31/10/21 | 61 080 | 1 616 | 509 | 2 125 |

| 30/11/21 | 59 464 | 1 629 | 496 | 2 125 |

| 31/12/21 | 57 835 | 1 643 | 482 | 2 125 |

| 31/01/22 | 56 192 | 1 656 | 468 | 2 125 |

| 28/02/22 | 54 536 | 1 670 | 454 | 2 125 |

| 31/03/22 | 52 865 | 1 684 | 441 | 2 125 |

| 30/04/22 | 51 181 | 1 698 | 427 | 2 125 |

| 31/05/22 | 49 483 | 1 712 | 412 | 2 125 |

| 30/06/22 | 47 771 | 1 727 | 398 | 2 125 |

| 31/07/22 | 46 044 | 1 741 | 384 | 2 125 |

| 31/08/22 | 44 303 | 1 756 | 369 | 2 125 |

| 30/09/22 | 42 548 | 1 770 | 355 | 2 125 |

| 31/10/22 | 40 778 | 1 785 | 340 | 2 125 |

| 30/11/22 | 38 993 | 1 800 | 325 | 2 125 |

| 31/12/22 | 37 193 | 1 815 | 310 | 2 125 |

| 31/01/23 | 35 378 | 1 830 | 295 | 2 125 |

| 28/02/23 | 33 548 | 1 845 | 280 | 2 125 |

| 31/03/23 | 31 703 | 1 861 | 264 | 2 125 |

| 30/04/23 | 29 843 | 1 876 | 249 | 2 125 |

| 31/05/23 | 27 967 | 1 892 | 233 | 2 125 |

| 30/06/23 | 26 075 | 1 907 | 217 | 2 125 |

| 31/07/23 | 24 167 | 1 923 | 201 | 2 125 |

| 31/08/23 | 22 244 | 1 939 | 185 | 2 125 |

| 30/09/23 | 20 305 | 1 955 | 169 | 2 125 |

| 31/10/23 | 18 349 | 1 972 | 153 | 2 125 |

| 30/11/23 | 16 378 | 1 988 | 136 | 2 125 |

| 31/12/23 | 14 389 | 2 005 | 120 | 2 125 |

| 31/01/24 | 12 385 | 2 022 | 103 | 2 125 |

| 29/02/24 | 10 363 | 2 038 | 86 | 2 125 |

| 31/03/24 | 8 325 | 2 055 | 69 | 2 125 |

| 30/04/24 | 6 269 | 2 072 | 52 | 2 125 |

| 31/05/24 | 4 197 | 2 090 | 35 | 2 125 |

| 30/06/24 | 2 107 | 2 107 | 18 | 2 125 |

| - | 0 | 100 000 | 27 482 | 127 482 |

Le total des annuités de remboursement est égal à 127 482DT et celui des intérêts est de 27 482DT.

L'échéancier du report selon la méthode de calcul proposée par l'association APTBEF et approuvée par la BCT se présente ainsi:

| Simulation Crédit selon le calcul uniforme convenue entre l’APBFT et la BCT | ||||

| Montant | 100 000 | |||

| durée | 5 ans | |||

| TMM+1 | 10,00% | |||

| Échéance | Reste | Principal | Intérêts | Total |

| 31/07/19 | 100 000 | 1 291 | 833 | 2 125 |

| 31/08/19 | 98 709 | 1 302 | 823 | 2 125 |

| 30/09/19 | 97 406 | 1 313 | 812 | 2 125 |

| 31/10/19 | 96 094 | 1 324 | 801 | 2 125 |

| 30/11/19 | 94 770 | 1 335 | 790 | 2 125 |

| 31/12/19 | 93 435 | 1 346 | 779 | 2 125 |

| 31/01/20 | 92 089 | 1 357 | 767 | 2 125 |

| 29/02/20 | 90 731 | 1 369 | 756 | 2 125 |

| 31/03/20 | 89 363 | 1 380 | 745 | 2 125 |

| 30/04/20 | 87 983 | 0 | ||

| 31/05/20 | 87 983 | 0 | ||

| 30/06/20 | 87 983 | -2 200 | 0 |

|

| 31/07/20 | 90 182 | 1 426 | 752 | 2 178 |

| 31/08/20 | 88 756 | 1 438 | 740 | 2 178 |

| 30/09/20 | 87 318 | 1 450 | 728 | 2 178 |

| 31/10/20 | 85 868 | 1 462 | 716 | 2 178 |

| 30/11/20 | 84 405 | 1 474 | 703 | 2 178 |

| 31/12/20 | 82 931 | 1 487 | 691 | 2 178 |

| 31/01/21 | 81 444 | 1 499 | 679 | 2 178 |

| 28/02/21 | 79 945 | 1 512 | 666 | 2 178 |

| 31/03/21 | 78 433 | 1 524 | 654 | 2 178 |

| 30/04/21 | 76 909 | 1 537 | 641 | 2 178 |

| 31/05/21 | 75 372 | 1 550 | 628 | 2 178 |

| 30/06/21 | 73 823 | 1 563 | 615 | 2 178 |

| 31/07/21 | 72 260 | 1 576 | 602 | 2 178 |

| 31/08/21 | 70 684 | 1 589 | 589 | 2 178 |

| 30/09/21 | 69 095 | 1 602 | 576 | 2 178 |

| 31/10/21 | 67 493 | 1 615 | 562 | 2 178 |

| 30/11/21 | 65 878 | 1 629 | 549 | 2 178 |

| 31/12/21 | 64 249 | 1 642 | 535 | 2 178 |

| 31/01/22 | 62 607 | 1 656 | 522 | 2 178 |

| 28/02/22 | 60 951 | 1 670 | 508 | 2 178 |

| 31/03/22 | 59 281 | 1 684 | 494 | 2 178 |

| 30/04/22 | 57 597 | 1 698 | 480 | 2 178 |

| 31/05/22 | 55 899 | 1 712 | 466 | 2 178 |

| 30/06/22 | 54 187 | 1 726 | 452 | 2 178 |

| 31/07/22 | 52 461 | 1 741 | 437 | 2 178 |

| 31/08/22 | 50 720 | 1 755 | 423 | 2 178 |

| 30/09/22 | 48 965 | 1 770 | 408 | 2 178 |

| 31/10/22 | 47 195 | 1 785 | 393 | 2 178 |

| 30/11/22 | 45 411 | 1 799 | 378 | 2 178 |

| 31/12/22 | 43 611 | 1 814 | 363 | 2 178 |

| 31/01/23 | 41 797 | 1 830 | 348 | 2 178 |

| 28/02/23 | 39 967 | 1 845 | 333 | 2 178 |

| 31/03/23 | 38 123 | 1 860 | 318 | 2 178 |

| 30/04/23 | 36 263 | 1 876 | 302 | 2 178 |

| 31/05/23 | 34 387 | 1 891 | 287 | 2 178 |

| 30/06/23 | 32 496 | 1 907 | 271 | 2 178 |

| 31/07/23 | 30 589 | 1 923 | 255 | 2 178 |

| 31/08/23 | 28 666 | 1 939 | 239 | 2 178 |

| 30/09/23 | 26 727 | 1 955 | 223 | 2 178 |

| 31/10/23 | 24 772 | 1 971 | 206 | 2 178 |

| 30/11/23 | 22 800 | 1 988 | 190 | 2 178 |

| 31/12/23 | 20 812 | 2 004 | 173 | 2 178 |

| 31/01/24 | 18 808 | 2 021 | 157 | 2 178 |

| 29/02/24 | 16 787 | 2 038 | 140 | 2 178 |

| 31/03/24 | 14 749 | 2 055 | 123 | 2 178 |

| 30/04/24 | 12 694 | 2 072 | 106 | 2 178 |

| 31/05/24 | 10 622 | 2 089 | 89 | 2 178 |

| 30/06/24 | 8 533 | 2 107 | 71 | 2 178 |

| 31/07/24 | 6 426 | 2 124 | 54 | 2 178 |

| 31/08/24 | 4 302 | 2 142 | 36 | 2 178 |

| 30/09/24 | 2 160 | 2 160 | 18 | 2 178 |

| - | - | 102 200 | 27 992 | 130 191 |

montant de l'encours au mois d'Avril, multiplié par le taux et par 3 (mois) et divisé par 12 = 87 983 * 10% * 3 /12 = 2 200DT

| Principal remboursé crédit initial | 100 000 | ||

| Total Intérêts crédit initial | 27 482 | ||

| Total des annuités payées | 127 482 | ||

| Principal remboursé crédit avec report | 102 200 | ||

| Total Intérêts crédit avec report | 27 992 | ||

| Total des annuités payées | 130 191 | ||

| Différence entre les deux simulations | 2 709 | ||

| Intérêt des trois mois reportés | 2 200 | ||

| Frais supplémentaires et pénalités | 509 | ||

Pour notre cas les frais supplémentaires au report des échéances d'Avril, Mai et Juin sont de 509DT. Comme vous l'avez constaté, on est bien dans une situation ou le client paye une pénalité issue du report qu'il a eu. En intégrant ces intérêts reportés dans l'encours du crédit ceci reflète un nouveau crédit accordé de 2200 DT (pour notre cas) à rembourser par le client.

Alors certains dirons qu'un petit 500DT sur un montant du crédit de 100mDT ce n'est rien. Ce 500DT représente 0.5% du montant je vous invite a essayé de le négocier avec votre banquier vous saurez que ce n'est pas un rien pour eux. Aussi les banques ont des milliers de lignes d'emprunt aux particuliers avec des montants largement supérieurs surtout pour les crédits logement.

Je vous invite a contacté votre banquier pour avoir votre nouvel échéancier. Je vous laisse par vous même découvrir le type de calcul utilisé par votre banque et de constater les frais supplémentaires engendrés pour votre emprunt.

Aucun commentaire:

Enregistrer un commentaire